สถานการณ์ตลาดอสังหาริมทรัพย์ในช่วงกว่า 10 ปีที่ผ่านมา ได้เจอเหตุการณ์สำคัญที่ส่งผลกระทบต่อการขยายตัวของภาคอสังหาฯ และการชะลอตัวของกำลังซื้อ (ดีมานด์) ซึ่งมีผลทั้งมาจากวิกฤตเศรษฐกิจของโลก เช่น ในปี 2550-2551 การเกิดวิกฤตแฮมเบอร์เกอร์ การขออนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศลดลง -6% เกิดน้ำท่วมใหญ่ทั่วประเทศในปี 2554 ตัวเลข -5% และมาเกิดการรัฐประหารในปี 2557 ส่งผลให้ตั้งแต่ปี 2558-2560 ภาวะตลาดอสังหาฯ ปรับตัว โดยอัตราการขยายตัวลดลงติดลบต่อเนื่อง -3.1% -3% และ -10.4% ตามลำดับ

อย่างไรก็ดี หลังเกิดเหตุการณ์น้ำท่วมใหญ่ กลับพบว่า ระหว่างปี 2555-58 ตลาดอาคารชุดขยายตัวเพิ่มขึ้นมาก การขออนุญาตก่อสร้างที่อยู่อาศัยทั่วประเทศของกลุ่มคอนโดฯ เพิ่มจาก 98,260 หน่วย ขยับไปสู่ระดับ 152,881 หน่วย ขณะที่ตลาดแนวราบในระหว่างปีดังกล่าว แม้สัดส่วนการขยายตัวยังสูง แต่มีแนวโน้มลดลงมาอย่างต่อเนื่อง ทำให้ในปี 58 ขออนุญาก่อสร้างลดลง -7.6% นั่นหมายความว่า ซัปพลายอาคารชุดมีการสะสมเพิ่มขึ้นต่อเนื่อง และเป็นกลุ่มสินค้าที่ผู้ประกอบการในธุรกิจอสังหาริมทรัพย์ หันมาเน้นทำตลาดอย่างมาก มีการร่วมทุนกับพันธมิตรจากต่างประเทศ ทั้งจากประเทศญี่ปุ่น ฮ่องกง จีน และสิงคโปร์ เพื่อขยายตลาดคอนโดมิเนียมในเมือง มีการลงทุนซื้อที่ดินในเมืองในระดับราคาที่สูง ทำให้ราคาขายต่อตารางเมตรขยับไปสู่ระดับ 2 แสนบาทต่อ ตร.ม.เพื่อรองรับกลุ่มผู้ลงทุน หรือผู้ซื้อชาวต่างชาติที่ต้องการมีที่อยู่อาศัยในประเทศไทย (บ้านหลังที่ 2) โดยเฉพาะกำลังซื้อจากชาวจีน ที่มีสัดส่วนการโอนกรรมสิทธิ์ในปีที่ผ่านมาไม่ต่ำกว่า 55.4% ของมูลค่าทั้งหมด

ทั้งนี้ หน่วยโอนกรรมสิทธิ์อาคารชุดต่างด้าวในปี 2562 เฉลี่ยต่อเดือนไม่ต่ำกว่า 1,000 หน่วย โดยไตรมาสแรกของปี 62 ก่อนจะมีการบังคับใช้มาตรการ LTV มีสัดส่วนการโอนเพิ่มขึ้น โดยเฉพาะในเดือนกุมภาพันธ์ 62 สัดส่วนสูงถึง 33.9% เทียบเดือนก่อนหน้าที่มีสัดส่วน 18.1% เช่นเดียวกับมูลค่าการโอนกรรมสิทธิ์ในไตรมาสแรกปีนั้น เฉลี่ยต่อเดือนสูงกว่า 4,000 ล้านบาท โดยเฉพาะในเดือนมีนาคม ตัวเลขที่ต่างด้าวโอนไปสูงถึง 5,547 ล้านบาท

ซึ่งมาตรการ LTV บังคับใช้ช่วงเดือนเมษายน 62 ตลาดต่างด้าว ทั้งหน่วยโอนและมูลค่า แม้จะมีการขยายตัวอยู่ แต่อยู่ในแนวโน้มที่ปรับลดลงอย่างต่อเนื่อง และปรับตัวดีขึ้นในช่วงเดือนธันวาคม เนื่องจากผู้ประกอบการเร่งทำกิจกรรมส่งเสริมการขาย ก่อนที่จะปรับตัวลดลงอย่างรุนแรง เนื่องจากเกิดการระบาดของเชื้อไวรัสโควิด-19

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคารอาคารสงเคราะห์ และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ กล่าวว่า การขออนุญาตก่อสร้างปี 2563 จะต่ำสุดในรอบ 10 กว่าปีที่ผ่านมา จาก 371,563 หน่วยในปี 2562 ปรับลดลงมาอยู่ที่ 227,320 หน่วย ตัวเลขหายไป 144,315 หน่วย ที่อยู่อาศัยทุกประเภทลดลงติดลบ 25-30% และคาดการณ์ไปถึงปี 2568 การขออนุญาตก่อสร้างมีแนวโน้มปรับตัวสูงขึ้น แต่ยังไม่เติบโตเท่ากับตลอดปี 61-62 หรือเทียบกับปี 2557 ที่มีการขออนุญาตก่อสร้างอยู่ที่ 372,441 หน่วย

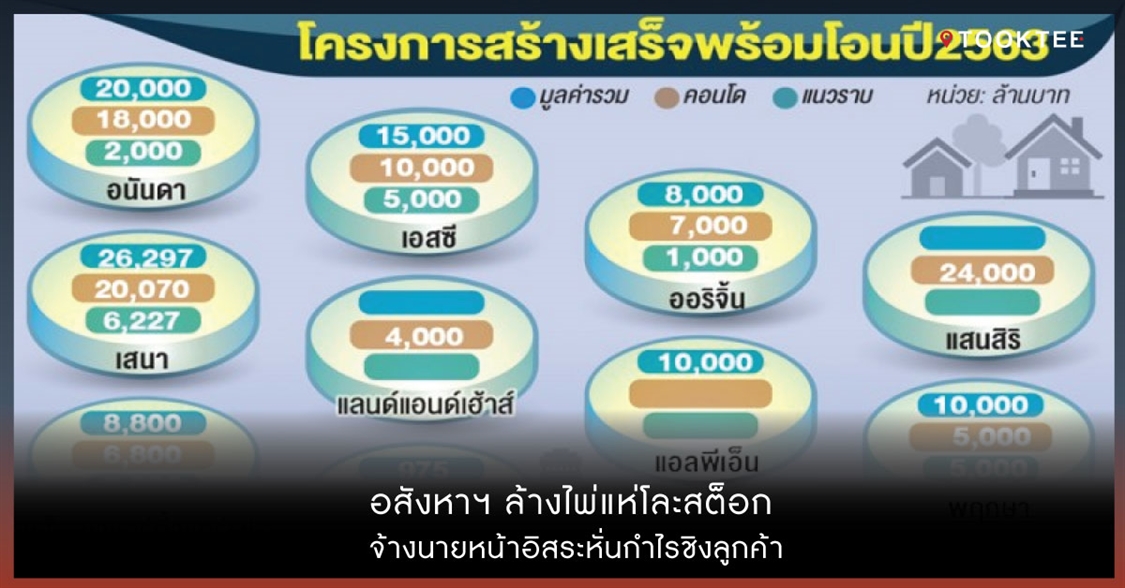

"ช่วงปี 62 ซัปพลายของผู้ประกอบการมีค่อนข้างมาก และมีการขออนุญาตก่อสร้างหลายโปรเจกต์สะสมไว้ในพอร์ตค่อนข้างมาก พอเข้าสู่ปีนี้ ทุกตลาดชะลอตัวลงหมด การเปิดตัวโครงการน้อยลงมาก ซึ่งในปีนี้ การอนุญาตก่อสร้างคอนโดฯ จะติดลบสูงถึง 62.6 เปอร์เซ็นต์ ต่ำสุดในรอบ 13 ปี และจะเป็นทิศทางขาลงไปถึงปี 2568 ทำให้ซัปพลายใหม่ที่จะเกิดขึ้นในปีถัดๆ ไปปรับลดลง ส่วนแนวราบปีนี้ติดลบ 13.9 เปอร์เซ็นต์ ต่ำสุดในรอบ 11 ปี แต่หน่วยการขออนุญาตก่อสร้างมีแนวโน้มเพิ่มขึ้นสม่ำเสมอ ทั้งนี้ โครงการก่อสร้างแล้วเสร็จและรอการโอน มีการชะลอตัวลง และยืดเวลาก่อสร้างออกไป เพื่อรอรับความต้องการซื้อกลับมา ทำให้มีช่วงเวลาในการขายมากขึ้น คาดว่าตลอดทั้งปีจะมีหน่วยสร้างเสร็จไม่เกิน 80,000 หน่วย เทียบกับ 2 ปีที่ผ่านมาอยู่ระดับกว่า 1.1 แสนหน่วย นั่นหมายความว่า ตัวเลขสร้างเสร็จติดลบ 29-38 เปอร์เซ็นต์ ก่อนที่จะปรับดีขึ้นตั้งแต่ปี 64 เป็นต้นไป แต่ยังไม่เทียบเท่ากับปี 61 แต่หากพิจารณาวงจรของภาพอสังหาฯ จะพบว่า ช่วง 3-6 ปีจะมีการเปลี่ยนแปลงของตลาดที่อยู่อาศัย"

และหากแยกประเภท พบว่าคอนโดฯ จะมีการก่อสร้างแล้วเสร็จในปีนี้ 63 ต่ำกว่าช่วงระหว่างปี 2552-53 แต่หลังจากผ่านเหตุการณ์น้ำท่วม ตลาดคอนโดฯ กลับมาสร้างเสร็จในแต่ละปีจำนวนมาก แต่พอเข้าสู่ปี 63 คอนโดฯ จะมีสัดส่วนก่อสร้างแล้วเสร็จต่ำกว่าแนวราบ

สถานการณ์หน่วยโอนกรรมสิทธิ์ช่วง 7 เดือนแรกปี 63 ภาพรวมติดลบต่อเนื่อง โดยเฉพาะในช่วงที่ปลายเดือน มี.ค.ต่อเนื่องถึง พ.ค. ติดลบต่อเดือนเกินกว่า 11% (แต่ยังน้อยกว่าเมื่อเทียบกับช่วงบังคับใช้ LTV ที่ติดลบสูงถึง 11-17 %)

ในส่วนของหน่วยโอนกรรมสิทธิ์ในครึ่งแรกของปี 63 ทั้งประเทศ แยกตามประเภทของระดับราคา จะเห็นว่าที่อยู่อาศัยต่ำกว่า 1 ล้านบาท มีการโอนประมาณ 29.4% กลุ่มบ้านระดับราคาไม่เกิน 2-3 ล้านบาท ซึ่งเป็นตลาดใหญ่มีการโอนมากถึง 22% ดังนั้น ถ้านับรวมต่ำกว่า 3 ล้านบาทลงมา จะมีสัดส่วนสูงถึง 70% เป็นกลุ่มที่มีการโอนกรรมสิทธิ์จำนวนมาก ดังนั้น มาตรการของรัฐบาลในเรื่องการโอนกลุ่ม 3 ล้านบาทลงมา มีประสิทธิภาพที่ชัดเจน

"จะเห็นว่ากลุ่มบ้านเดี่ยวต่ำกว่า 1 ล้านบาทในตลาดต่างจังหวัดยังมีหน่วยการโอนสูงประมาณ 35 เปอร์เซ็นต์ทั้งประเทศ รองลงมาเป็นกลุ่ม 2-3 ล้านบาท ซึ่งเราว่าตลาดกลุ่มราคา 3-5 ล้านบาท ขณะที่ในด้านมูลค่าจะพบว่า อาคารชุดและบ้านเดี่ยว ระดับราคา 2-5 ล้านบาท เป็นกลุ่มหลักที่มีมูลค่าการโอนสูงกว่า ซึ่งในมุมมองของศูนย์ข้อมูลอสังหาฯ ตลาดกลุ่ม 3-5 ล้านบาท มีบทบาทที่จะเข้ามาช่วยกระตุ้นตลาดอสังหาฯ"

ทั้งนี้ คาดว่าหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยระหว่างปี 63 ไปจนถึงปลายปี 64 จะปรับตัวลดลงต่ำกว่าค่าเฉลี่ยช่วง 2 ปี ที่มีหน่วยโอนอยู่ที่ 392,863 หน่วย มูลค่าการโอนต่ำกว่าค่าเฉลี่ย 2 ปีที่มีมูลค่าประมาณ 933,021 ล้านบาท คาดว่ามูลค่าการโอนปลายปี 64 จะกลับมาใกล้เคียงกับค่าเฉลี่ย

จับตาซัปพลายห้องชุดมือสองเข้าสู่ภาวะล้นตลาด

สำหรับภาพรวมตลาดการโอนกรรมสิทธิ์ในส่วนตลาดบ้านมือสอง พบว่า มีหน่วยโอนประมาณ 40% ซึ่งตลาดมือสองยังไม่มีมาตรการของรัฐเข้ามาสนับสนุน ทำให้กลุ่มผู้ซื้อที่ต้องการบ้านใหม่อาจจะไม่มีโอกาสมากนัก เนื่องจากไม่ได้รับประโยชน์ทางภาษี แต่หากได้รับการส่งเสริม จะช่วยให้ตลาดบ้านมือสองเติบโตมากขึ้น ซึ่งในแต่ละปีมูลค่าการโอนกรรมสิทธิ์บ้านมือสองทั่วประเทศประมาณ 250,000 ล้านบาท เฉพาะตลาดแนวราบมีมูลค่าประมาณ 148,000 ล้านบาท

ขณะที่บ้านมือสองประเภทอาคารชุดมีการโอนกรรมสิทธิ์ประมาณ 30% ถือว่าเป็นสัดส่วนที่มากขึ้น และแนวโน้มอาคารชุดจะกลายเป็นซัปพลายหลักของสินค้าที่จะเข้าแข่งกับอาคารชุดใหม่ในทำเลเดียวกัน

"บ้านมือสอง นอกจากที่มีอยู่ในระบบแล้ว ยังมีที่อยู่ในสถาบันการเงิน และกรมบังคับคดี ขณะที่การขายบ้านมือสองที่ผ่านมาเว็บไซต์ตลาดนัดบ้านของศูนย์ข้อมูลฯ ซึ่งเปิดให้บริการมาได้ 1 ปี มียอดขายได้ 10,000 หน่วย แสดงว่าความต้องการมีอยู่ในตลาด"

ดร.วิชัย กล่าวด้วยความเป็นห่วงว่า แนวโน้มการดูดซับต่อเดือนของที่อยู่อาศัยจะลดลง โดยในครึ่งแรกของปี 63 อยู่ที่ 2.6% และลดต่ำต่อเนื่องถึงครึ่งหลังของปี 64 ซึ่งต่ำกว่าค่าเฉลี่ยช่วง 2 ปีที่ 3.5% โดยอาคารชุดจะลดต่ำลงมากที่สุด ส่วนจำนวนเดือดที่คาดว่าจะขายที่อยู่อาศัยได้หมดในแต่ละครึ่งปีจะนานขึ้น โดยในภาวะครึ่งแรกของปี 63 จะใช้เวลาขายที่นานถึง 33 เดือนกว่าสต๊อกที่มีอยู่จะหมดได้ ส่วนกลุ่มอาคารชุดจะใช้เวลาการดูดซับนานกว่าแนวราบ ซึ่งคาดว่าตลาดอาคารชุดจะใช้เวลาดูดซับ 35 เดือนในครึ่งแรกของปีนี้และปรับขึ้นเป็น 57 เดือนในครึ่งหลังของปี 63 ซึ่งอาคารชุดถือว่าค่อนข้างสาหัสพอสมควร

"เรามองว่า สต๊อกระดับราคา 2-3 ล้านบาท และ 3-5 ล้านบาท เมื่อรวมกันแล้วมีปริมาณค่อนข้างมากประมาณ 170,000 หน่วยในครึ่งแรกของปี 63 จากสมมติ ระดับราคาตั้งแต่ 3 ล้านบาทขึ้นไป จะมีสต๊อกเหลือขาย 145,500 หน่วย หรือมีสัดส่วนเกือบ 40-50 เปอร์เซ็นต์ เป็นตัวเลขที่น่าตกใจ ซึ่งทั้งคอนโดฯ บ้านเดี่ยว และทาวน์เฮาส์มีสต๊อกราคา 3-5 ล้านบาท มีจำนวนมากประมาณ 80,000 กว่าหน่วย มูลค่าคงเหลือในตลาด 9.67 แสนล้านบาท จากทั้งหมดที่คงเหลือ 1.3 ล้านล้านบาท แต่ถ้ารัฐบาลสามารถเปิดมาตรการครอบคลุมที่อยู่อาศัยระดับราคา 3-5 ล้านบาท จะช่วยกระตุ้นตลาดมากถึง 2-3 แสนล้านบาท จากสภาพปัจจุบันที่ตลาดรวมอสังหาฯ นิ่งเกินไป"

สำหรับมุมมองต่อตลาดสินเชื่อที่อยู่อาศัย หลังจากสิ้นสุดมาตรการเยียวยาเพื่อบรรเทาผลกระทบจากโควิด-19 ภายในสิ้นเดือนตุลาคมนี้ว่า ในความเห็นเชิงภาควิชาการ ว่า สถานการณ์ไม่ดี แม้ว่ารัฐบาลจะเต็มที่ในการออกมาตรการลดค่าธรรมเนียมการโอนและจดจำนองเหลือรายการ 0.01% แต่ก็ยังมีช่องว่างที่รัฐบาลน่าจะเปิดเพดานกลุ่มระดับราคา 3 ล้านบาทขึ้นไปเพิ่มเติม ขณะที่ผู้ประกอบการมีการปรับลดราคาลงค่อนข้างมาก เพื่อรักษาเงินสด และเตรียมเงินสดเพิ่มเติมไว้ในกรณีภาพรวมเกิดการฟื้นตัว ถึงจะขยับการลงทุน แต่หากสัญญาณยังไม่มีแนวโน้มการฟื้นตัว คาดว่าตลาดอสังหาฯ จะลากยาวไปถึงปลายปี 2564

"ปัญหาหลักของผู้ประกอบการ คือ การปล่อยสินเชื่อเป็นปัญหาใหญ่ โอกาสในการกู้มีน้อยลง และยาก ซึ่งก็เข้าใจสภาพของสถาบันการเงินในภาวะที่จะสิ้นสุดมาตรการเยียวยาพักชำระหนี้ จากผลกระทบจากโควิด-19 สถาบันการเงินมีการตั้งสำรองอย่างเต็มที่เพื่อเตรียมการไว้ และหากเราสร้างบรรยากาศที่ดี ให้ทุกกลุ่มสามารถซื้อสินทรัพย์ได้ง่ายขึ้น ขอสินเชื่อได้ง่ายขึ้น เต็มวงเงินที่ขอ ดอกเบี้ยที่ต่ำ และภาระในช่วงการโอนน้อยลง จะทำให้ตลาดอสังหาฯ เคลื่อนตัวได้ ดังนั้น หากสามารถรวมหนี้สินเชื่อบุคคล ซึ่งเป็นหนี้ระยะสั้น อัตราดอกเบี้ยสูง ปรับมาเป็นหนี้ระยะยาวร่วมอยู่ในสินเชื่อเพื่อที่อยู่อาศัย ดอกเบี้ยต่ำลง ก็จะทำให้ภาระลดน้อยลง"

ดร.ประศาสน์ ตั้งมติธรรม ผู้อำนวยการศูนย์วิจัยศุภาลัย และกรรมการที่ปรึกษาบริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI เปิดเผยถึงภาวะตลาดที่อยู่อาศัยกับอัตราการเพิ่มของสินเชื่อที่อยู่อาศัยว่า เมื่อประมาณต้นเดือนกันยายนที่ผ่านมา ธนาคารแห่งประเทศไทย (ธปท.) ได้แถลงว่าสินเชื่อเพื่อที่อยู่อาศัยยังคงเพิ่มในอัตราประมาณ 4-5% ปีต่อปี หรือยังคงขยายตัวได้ ซึ่งแสดงว่าภาวะตลาดที่อยู่อาศัยยังดีอยู่ จึงไม่มีความจำเป็นต้องยกเลิกมาตรการควบคุมสินเชื่อที่อยู่อาศัย (LTV) ซึ่งก่อนอื่นต้องทราบภาวะที่อยู่อาศัยที่เรียกว่า ดี คืออะไร ตัวอย่างได้แก่ ระหว่างปี 2555-2556 ภาพรวมที่อยู่อาศัยมีอัตราการขายสูงกว่า 40% ซึ่งเมื่อเปรียบเทียบกับอัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยแล้ว จะเห็นว่าอยู่ที่ประมาณ 10% ตลอดช่วงปี 2556-2557 ซึ่งแสดงว่าความสัมพันธ์นี้มี time lag โดยที่การขายจะมาก่อนการขอสินเชื่อและจะเห็นได้ชัด โดยเฉพาะในกรณีอาคารชุด

"ไม่เห็นด้วยกับข้อมูลของ ธปท.อัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยที่เติบโต 4-5% ภาวะตลาดที่อยู่อาศัยยังดีอยู่ เพราะว่าอัตราการขายในปี 2563 ลดลงมาอย่างรุนแรงจาก 31% ในปี 2562 เหลือเพียงสูงกว่า 20% เล็กน้อยเท่านั้น"

ประเด็นที่เกี่ยวข้องในที่นี้ ก็คือ มาตรการ LTV ที่ประกาศใช้อย่างเข้มงวดตั้งแต่เดือนมกราคม 2563 ได้ทำให้อัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยลดลงโดยตลอด จึงอาจกล่าวได้ว่า มาตรการ LTV เป็นตัวทำลายตลาดที่อยู่อาศัยอยู่แล้วตั้งแต่ปีที่ผ่านมา

ความสัมพันธ์ระหว่างอัตราการเพิ่มของสินเชื่อเพื่อที่อยู่อาศัยกับอัตราการขายหรือภาวะที่อยู่อาศัย จึงถือได้ว่ามีอยู่อย่างชัดเจน ซึ่งสามารถเห็นได้จากระหว่างปี 2560-2561 และปี 2559-2561 ด้วย

ไม่พลาดทุกความเคลื่อนไหว ติดตาม Tooktee (ทุกที่) ผ่านโซเชียลมีเดีย