คอลัมน์ อสังหาฯประเด็นร้อน

โดยวราพงษ์ ป่านแก้ว

ช่วงที่เศรษฐกิจย่ำแย่ อะไรๆ ก็พลอยจะติดขัดไปหมดซะทุกอย่าง นั่นเป็นเพราะความเชื่อมั่นที่ลดลง ทุกคนก็ต้องเล่นบท Play safe อะไรที่เป็นความเสี่ยงที่จะมาถึงตัวก็ต้องป้องกันเอาไว้ก่อน เมื่อทุกคนเข้าสู่โหมดป้องกันภัยที่จะเข้าบ้านตัวเอง วงจรธุรกิจมันก็เลยติดๆ ขัดๆ ไม่ลื่นไหลเหมือนตอนเศรษฐกิจดีๆ ตอนนั้นแค่มองตาก็รู้ถึงหัวใจ เพราะความเชื่อมั่นที่มีต่อกันเป็นเรื่องสำคัญ

ธุรกิจที่เล่นบท Play safe ได้อย่างเชี่ยวชาญและช่ำชอง ก็คือ สถาบันการเงิน เพราะเรื่องเงินๆ ทองๆ มักไม่เข้าใครออกใคร คนที่ทำธุรกิจเกี่ยวกับเงินทองจึงมีกฎระเบียบที่ต้องปฏิบัติอย่างเคร่งครัดอยู่เสมอ อันนี้คงจะไปว่าเขาไม่ได้ (เพราะเค้าเป็นคนถือเงิน 555) ดังนั้นธุรกิจที่ยังต้องใช้เงินกู้จากสถาบันการเงินจึงต้องปรับตัวและหาทางสู้กันต่อไป

1

อย่างในธุรกิจอสังหาริมทรัพย์ตอนนี้ก็บ่นกันขรมว่าสถาบันการเงินทั้งเข้มทั้งเขี้ยวกับการปล่อยกู้เอามากๆไม่ว่าจะเป็นปล่อยกู้ให้ผู้พัฒนาโครงการหรือปล่อยกู้ให้กับผู้ซื้อบ้านเรียกว่าคุมเข้มตั้งแต่ต้นทางไปจนถึงปลายทางกันเลยทีเดียว

แต่ทางสถาบันการเงินก็บอกว่า เขาก็ไม่ได้เข้มงวดอะไรนะ เพียงแต่สถานะและคุณภาพผู้ขอกู้มันเปลี่ยนไปจากเดิมต่างหาก อันนี้ก็ขึ้นอยู่กับว่าจะมองกันจากมุมไหน

อย่างเช่นตอนนี้ Pre-finance หรือการปล่อยสินเชื่อเพื่อพัฒนาโครงการต้องบอกว่า โหดเอามากๆ เรียกว่ากว่าเงินจะถึงมือดีเวลลอปเปอร์ได้ต้องฝ่ากันหลายด่าน ด้วยเงื่อนไขที่หินขึ้น สถาบันการเงินสกรีนแบบถี่ยิบ เท่าที่ได้ยินได้ฟังมา สำหรับบริษัท No-Name หรือพวกอ่อนพรรษาประสบการณ์น้อย กลุ่มนี้สถาบันการเงินแนะนำให้อยู่เฉยๆ กันก่อนจะดีกว่า

ส่วนพวกที่พอเห็นหน้าค่าตา พอเห็นฝีไม้ลายมือกันบ้าง ก็ยังปล่อยเงินให้อยู่ แต่ให้น้อยลง จากที่เคยปล่อยเงินให้สร้าง 10 หลังก็ให้แค่ 8หลังถ้ายังอยากสร้างเท่าเดิมก็ต้องเติมเงินตัวเองเข้าไป

กลุ่มที่ทำคอนโด ถ้าไม่แน่จริง ก็อย่าคิดเดินไปขอเงินแบงก์ เรียกว่าทำเลต้องดี โปรดักส์ต้องโดน ราคาต้องได้ และเพื่อความไม่ประมาทขอยอดพรีเซลแบบตัวจริงเสียงจริงสัก 50-70% ส่วนใครต้องทำยอดแค่ไหนก็ขึ้นอยู่กับความไว้เนื้อเชื่อใจของสถาบันการเงินเป็นที่ตั้ง ถ้าแบรนด์ดีมีชื่อเสียงยอดพรีเซลก็อาจจะต่ำลงหน่อย เพื่อรักษาน้ำจิตน้ำใจกันไว้ยามที่เศรษฐกิจกลับมาฟื้นตัว

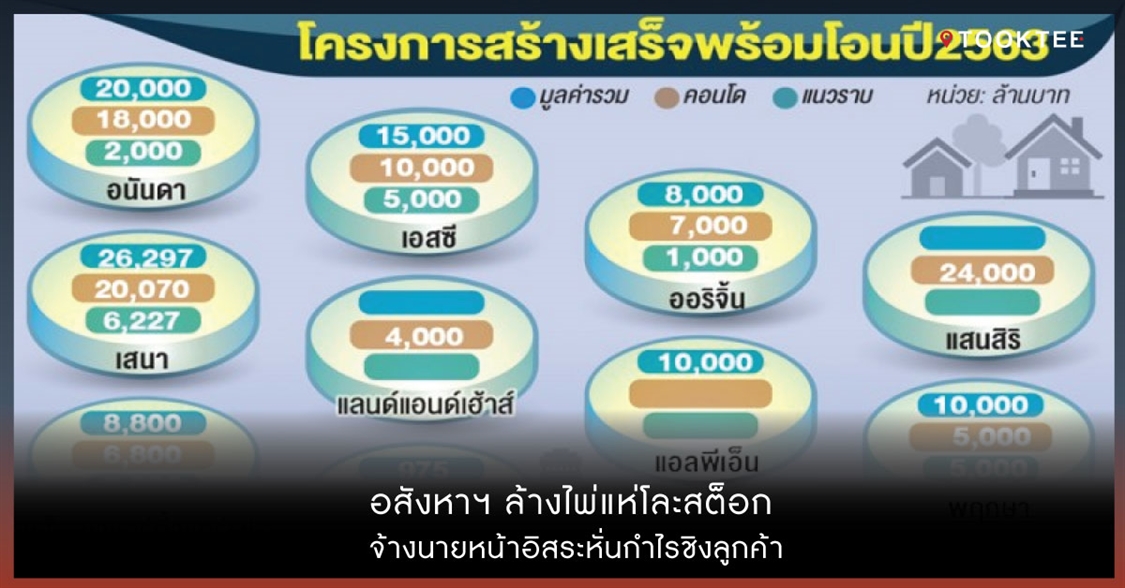

ด้วยเงื่อนไขเหล่านี้ทำให้มีโครงการที่ต้องชะลอแผนเอาไว้ก่อนอยู่พอสมควร ถ้าเราดูตัวเลขโครงการเหลือขายในพื้นที่กทม.-ปริมณฑล ของศูนย์ข้อมูลอสังหาริมทรัพย์ จะพบว่า โครงการเหลือขายที่สำรวจไว้ในช่วงกลางปี 2563 มีทั้งบ้านและคอนโดมีรวมกันถึง 173,093 หน่วย จากจำนวนหน่วยที่เปิดขายทั้งหมด 205,851 หน่วย และจากจำนวนที่เหลือขายทั้งหมดเป็นโครงการที่ยังไม่ได้สร้าง 65,809หน่วย

สาเหตุที่ยังไม่สร้างส่วนหนึ่งก็มาจากการที่สถาบันการเงินคุมเข้มเรื่องสินเชื่อโครงการนั่นแหละ และอีกส่วนก็มาจากดีเวลลอปเปอร์ถอดใจกันไปเองก็เพราะสถาบันการเงินคุมเข้มสินเชื่ออีกเช่นกัน

ส่วนโครงการที่เหลือขายแต่อยู่ระหว่างก่อสร้าง และสร้างเสร็จแล้วมีอยู่จำนวน 107,284 หน่วย แบ่งเป็นที่สร้างเสร็จแล้ว 44,896 หน่วย กลุ่มนี้ก็คงไม่มีปัญหาเรื่อง Pre-finance แต่ก็ต้องมาลุ้นต่อเรื่องการระบายสต๊อก และ Post-finance หรือสินเชื่อสำหรับคนที่ซื้อกันอีกช็อต

ขณะที่ของเหลือขายที่อยู่ระหว่างก่อสร้างอีก 62,388 หน่วย ก็ใช่ว่าจะรอดสันดอนไปได้ง่ายๆ หากสถานการณ์ไม่น่าไว้วางใจ สถาบันการเงินก็อาจจะมีมาตรการระวังภัยที่ทำให้โครงการที่อยู่ระหว่างสร้างต้องปรับแผนทำให้โครงการล่าช้าหรือสะดุดหยุดลงก็เป็นได้เช่นกัน

2

คนที่ซื้อบ้านหรือคอนโดในยุคที่สถาบันการเงินคุมเข้มการปล่อยกู้ให้กับผู้พัฒนาโครงการก็ต้องระมัดระวังด้วยเช่นกันไม่เช่นนั้นอาจจะเจอปัญหาซื้อไปแล้วโครงการไม่เดินหน้าเพราะติดเงื่อนไขบางประการที่สถาบันการเงินกำหนดไว้เช่นอาจจะพรีเซลได้ไม่ถึงเป้าหรือจำกัดวงเงินกู้ให้ผู้พัฒนาหาทุนมาเพิ่มเป็นต้น

เมื่อโครงการไปต่อไม่ได้ ผู้ซื้อก็คงต้องรอเก้อ ถ้าโชคดีหน่อยก็คงจะได้เงินจอง เงินทำสัญญา และเงินที่ดาวน์ไปแล้วคืนกลับมาพร้อมดอกเบี้ยอีกนิดหน่อยเป็นการปลอบใจกับการที่ต้องเสียเวลา เสียโอกาส และเสียความรู้สึก แต่ถ้าโชคร้ายเจอโครงการเบี้ยว ก็ต้องขึ้นโรงขึ้นศาลฟ้องร้องกันยืดยาว ไม่รู้อนาคตว่าจะได้เงินกลับคืนมาเมื่อไหร่

สิ่งที่ผู้ซื้อจะต้องพิจารณาให้ดีถ้าจะซื้อบ้านในช่วงนี้ ก็คือเครดิต ความมั่นคงแข็งแรงทางการเงิน และประวัติอันดีงามของบริษัทที่พัฒนาโครงการ แต่ก็ไม่ได้หมายความว่าจะต้องซื้อโครงการจากบริษัทใหญ่ๆ แบรนด์ดังๆ สถานเดียว เพราะบริษัทรายกลาง รายเล็ก ที่เขาเข้มแข็งก็ยังมีอยู่ในทุกทำเล

เพียงแต่เราต้องทำการบ้านให้มากขึ้น ศึกษาลงลึกไปถึงเงินทุนจดทะเบียนที่จะนำมาพัฒนาโครงการ เช็กกับสถาบันการเงินที่เป็นนายทุนผู้สนับสนุนโครงการว่าโครงการยังโอเคอยู่หรือไม่ มีปัญหาติดขัดด้านการเงินอะไรหรือเปล่า ดูประวัติการพัฒนาโครงการ ความรับผิดชอบต่อผู้ซื้อเขามีมากน้อยแค่ไหน หาดูข้อมูลเหล่านี้ก่อนค่อยตัดสินใจซื้อ

หรือถ้าจะให้ชัวร์ก็ซื้อบ้านหรือคอนโดที่สร้างเสร็จพร้อมเข้าอยู่ไปเลย แต่ก็ต้องมีเงินก้อนเตรียมไว้อย่างน้อยๆ ก็ต้อง 10-20% ของราคาบ้าน เพราะไม่แน่ว่า สถาบันการเงินจะปล่อยกู้ให้เราซื้อได้เต็มวงเงิน 100% เพราะสถาบันการเงินก็ระมัดระวังกับการปล่อยกู้ Post-finance หรือสินเชื่อสำหรับการซื้อที่อยู่อาศัยด้วยเช่นกัน

3

สถาบันการเงินก็ยังคงให้เหตุผลเดิม เขาก็ไม่ได้เข้มงวดอะไรเพิ่มนะเพียงแต่สถานะและคุณภาพผู้ขอกู้มันเปลี่ยนไปจากเดิมก็เท่านั้นเพราะตอนเศรษฐกิจดีๆคุณอาจจะได้เงินเดือนเต็มมีโบนัสเงินเดือนขึ้นทุกปีแต่เวลานี้คุณอาจจะตกงานหรือเสี่ยงที่จะตกงานโดนลดเงินเดือนโดนตัดโอทีไม่มีโบนัสเมื่อรายได้ลดแต่ภาระหนี้ไม่ลดก็เริ่มติดๆขัดๆ

เมื่อเป็นเช่นนี้จึงไม่มีสถาบันการเงินที่ไหนกล้าปล่อยกู้ เพราะกลัวหนี้เสียพุ่ง ทำให้ยอด Rejection Rate ของสินเชื่อที่อยู่อาศัยพุ่งสูงขึ้นแทนเตะระดับ 40-50% หรือบางโครงการอาจจะมากกว่านั้น เพราะสถาบันการเงินสกรีนคนขอกู้อย่างหนักหน่วง

นอกจากจากหลักเกณฑ์เงื่อนไขที่ใช้ปล่อยกู้กันอยู่ตามปกติตอนนี้สถาบันการเงินให้ความสำคัญมากๆกับเรื่องของรายได้ที่มั่นคงทั้งในปัจจุบันและอนาคตดังนั้นอาชีพที่เสี่ยงต่อการเลิกจ้างหรือถูกลดเงินเดือนตัดโอทีสถาบันการเงินจะไม่เล่นด้วย

รวมไปถึงกลุ่มคนที่ได้รับผลกระทบจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ที่ได้รับเงินช่วยเหลือจากโครงการเราไม่ทิ้งกันเดือนละ 5,000 บาท เป็นเวลา 3 เดือน สถาบันการเงินก็ยังชะลอปล่อยกู้ให้กับคนกลุ่มนี้อยู่

และคำว่ารายได้ประจำที่มั่นคงจะไม่รวมถึงโอทีเบี้ยประชุมเงินพิเศษค่าคอมมิสชั่นฯลฯเงินพวกนี้จะถูกตัดทิ้งหมดเหลือแค่เงินเดือนประจำเพียวๆก็เลยทำให้การอนุมัติสินเชื่อยากขึ้นมากหรืออนุมัติให้แต่ได้วงเงินน้อย

เมื่อเป็นเช่นนี้ถ้าคิดจะซื้อบ้านและต้องกู้เงินเราก็ต้องวางแผนให้ยาวๆหน่อยสิ่งแรกที่จะต้องดูไม่ใช้เรื่องของบ้านหรือคอนโดที่เราอยากซื้อเราควรต้องตรวจสุขภาพการเงินของเราก่อนว่าถ้าซื้อแล้วจะกู้ได้มั๊ยกู้ได้เท่าไหร่ค่อยมาแมตช์กับบ้านคอนโดในทำเลที่อยากได้ถ้าเงินไม่พอก็ต้องออมเงินเพิ่มหรือหาผู้กู้ร่วมที่สถาบันการเงินยินยอมให้กู้ร่วม

ส่วนคนที่มีรายได้ประจำ และยังมีรายได้ไม่ประจำ และไม่แน่นอนตายตัว ก็คงต้องใช้เวลาในการเดินบัญชีสักระยะหนึ่ง โดยเอาเงินที่เป็นรายได้ไม่ประจำหรือรายได้ที่ไม่แน่นอน ไปฝากธนาคารไว้ทุกๆ ครั้งที่ได้เงิน ส่วนจะถอนเข้าถอนออกไปใช้จ่ายอะไรก็แล้วแต่ ขอให้ฝากเงินเข้าไปอย่างสม่ำเสมอ เพื่อให้สถาบันการเงินไว้ใช้พิจารณาประกอบกับรายได้ประจำสำหรับการอนุมัติวงเงินกู้

4

อีกเรื่องที่สถาบันการเงินให้ความสำคัญไม่ยิ่งหย่อนไปกว่าเรื่องของรายได้ก็คือ ภาระหนี้ เมื่อดูจากหนี้ครัวเรือนที่เพิ่มสูงขึ้นอย่างต่อเนื่อง โดยในไตรมาส 2 ปี 2563 อยู่ที่ 83.8% ต่อ GDP และยังมีแนวโน้มว่าจะไปต่อได้อีก

สาเหตุหลักๆ เป็นเพราะคนไทยเป็นหนี้เร็ว เริ่มเป็นหนี้ตั้งแต่อายุยังน้อย โดยกว่าครึ่งหนึ่งของคนอายุ 30-40 ปี เป็นหนี้ โดยส่วนมากเกิดจากหนี้ส่วนบุคคลหรือหนี้บัตรเครดิตนอกจากเป็นหนี้เร็วแล้วคนไทยยังเป็นหนี้นานอีกต่างหาก โดย 80% ของหนี้ครัวเรือนที่สูงขึ้นในระยะเวลา 9 ปี มาจากผู้กู้รายเดิม และ 1 ใน 5 ของคนหลังเกษียณยังคงเป็นหนี้อยู่

เมื่อภาระหนี้ของคนเพิ่มสูงขึ้น ประกอบกับความไม่มั่นคงของรายได้จากภาวะเศรษฐกิจที่ชะลอตัว สถาบันการเงินจึงเข้มงวดกับ ภาระหนี้ต่อรายได้ หรือที่เรียกว่า Debt Service Ratio (DSR) มากขึ้น จากที่เคยหลับหูหลับจากให้ก่อหนี้กันสูงเกิน 50-60%ของรายได้หรือมากกว่านั้นสำหรับคนรายได้สูงๆหรือไม่ก็แกล้งหลับตาไม่เอาหนี้อื่นๆมานับรวม

แต่เดี๋ยวนี้ แม้ว่าธนาคารแห่งประเทศไทยจะไม่กำหนดเพดานลงไปว่า DSR จะต้องเป็นเท่าไหร่ แต่ก็ให้ความสำคัญกับตัวเลขภาระหนี้ของลูกค้าที่แต่ละสถาบันการเงินจะต้องมีข้อมูลที่ตรงกัน และยิ่งภาวะเศรษฐกิจเป็นเช่นนี้สถาบันการเงินจึงต้องเข้มงวดกับภาระหนี้ของผู้กู้มากขึ้น จากที่เคยให้มีภาระหนี้ได้ถึง 50-60% ของรายได้ กลับมาสู่ค่ามาตรฐานที่ 30-40% เพราะกลัวปล่อยกู้ไปแล้วเป็น NPL ย้อนกลับมาหาตัวเอง

ก็คือ ถ้ามีรายได้ 100 บาท ก็ควรจะเป็นหนี้ผ่อนทุกอย่างทั้งบัตรเครดิต รถ บ้าน สมาร์ทโฟน ฯลฯ ได้ไม่เกิน 30-40 บาท ตรงนี้แหละคือจุดตายของคนที่กู้ซื้อบ้าน เพราะถ้ามีหนี้ที่ต้องผ่อนอยู่เยอะสถาบันการเงินก็จะไม่ให้กู้ หรือให้ตามสัดส่วนที่ยังเหลืออยู่ เช่น มีหนี้ที่ต้องผ่อนอยู่แล้ว 30 บาท ก็จะให้ผ่อนบ้านได้อีกแค่ 10 บาท รวมกันแล้วไม่เกิน 40 บาท จากรายได้ 100บาทเป็นต้น

ดังนั้นถ้าคิดจะซื้อบ้านในช่วงนี้ ต้องปลอดหนี้เป็นดีที่สุดครับ ใครที่คิดจะซื้อบ้านขอให้ย้อนกลับไปเคลียร์ภาระหนี้ต่างๆ ให้หมดสิ้นไปก่อนจะดีกว่า โดยไปขอเช็คที่บริษัทข้อมูลเครดิตแห่งชาติ หรือ เครดิตบูโร ว่าตัวเองมีภาระหนี้ติดตัวอยู่เท่าไหร่ก็จัดการเคลียร์ให้หมดก่อนไปสร้างหนี้ก้อนใหญ่อย่างการซื้อบ้าน

ถ้าเช็คแล้วเราเกิดติดแบล็กลิสต์อยู่ ก็คือ มีภาระหนี้ที่ไม่ยอมไปจ่ายจนกลายเป็นหนี้เสีย ตรงนี้เรื่องใหญ่เลย เพราะแม้จะเคลียร์หนี้จบ แต่แบล็กลิสต์ที่ขึ้นไว้ไม่จบครับ ตามกฎแบล็คลิสต์นี้จะค้างอยู่ในเครดิตบูโร 3 ปีถึงจะปลดออก สถาบันการเงินเมื่อเช็คเจอคุณในแบล็กลิสต์ก็จบข่าวเลยครับ ยกเว้นบางแห่งที่พอจะปล่อยให้ถ้ามีหลักฐานยืนยันว่าคุณเคลียร์หนี้ก้อนนั้นไปหมดแล้ว แต่สถาบันการเงินส่วนใหญ่จะไม่ปล่อยให้กับคนที่ยังติดแบล็กลิสต์อยู่ คุณก็ต้องรอไปจนครบ 3 ปี ถึงจะซื้อบ้านได้

ทั้งหมดนี้ก็คือ ความเสี่ยงในการซื้อบ้านจากความเข้มงวดของสถาบันการเงินที่จะต้องระวังให้จงหนักในช่วงนี้ครับ

เกี่ยวกับผู้เขียน: วราพงษ์ ป่านแก้ว อดีตหัวหน้าข่าวอสังหาริมทรัพย์ โพสต์ทูเดย์ คลุกคลีในสนามข่าวมานานกว่า 25 ปี ปัจจุบัน เป็นผู้ก่อตั้งและบรรณาธิการข่าว thaipropertymentor.com

ไม่พลาดทุกความเคลื่อนไหว ติดตาม Tooktee (ทุกที่) ผ่านโซเชียลมีเดีย