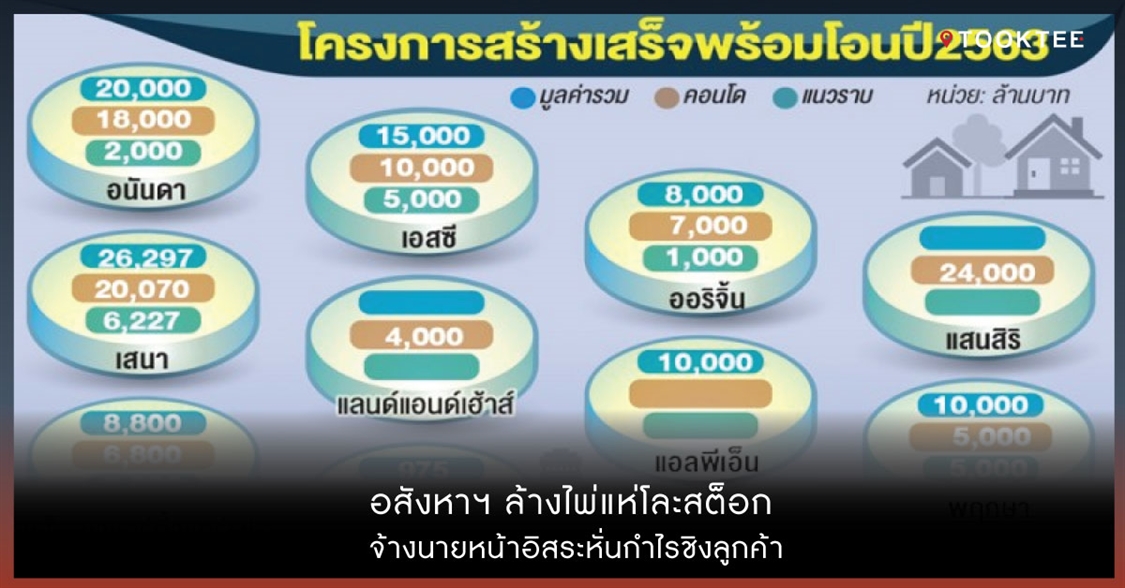

ใครๆ ก็อยากมี "บ้าน" แต่การจะมี "บ้าน" กลับไม่ได้ง่ายดั่งใจนึก ยิ่งในภาวะที่ "กระเป๋าเงินแฟบ!" แบบนี้ ถึงพอมีเงินอยู่บ้าง แต่ก็ต้องคิดแล้วคิดอีก...ว่าถ้าซื้อแล้วจะไหวไหม?

เมื่อเป็นเช่นนั้น ตัวเลขที่สะท้อนให้เห็นก็คือ "สินเชื่อที่อยู่อาศัย" อยู่ในภาวะติดลบ!

ซึ่งก่อนจะไปถึงภาพของ "สินเชื่อ" มาดูสักนิดนึงว่า "มูลค่าการโอนกรรมสิทธิ์" เป็นอย่างไรบ้าง?

ในภาพรวมจะเห็นได้ว่า ปี 2563 จะมีบางตัวที่มียอดโอนกรรมสิทธิ์ในทุกๆ เดือน ซึ่งเมื่อมาดู 3 ปีย้อนหลัง พบว่า จริงๆ แล้วที่ยอดเพิ่มนั้น สูงในแง่ของจำนวนเงินเฉพาะงวด หรือเดือนที่ปิดไตรมาสเท่านั้นเอง

แล้วสิ่งที่เกิดขึ้นคืออะไร...ทุกเดือนติดลบ!

ยอดโอนกรรมสิทธิ์ ปี 2563 หดตัวลงทั้งในแง่จำนวนหน่วยและมูลค่า คือ 358,496 หน่วย (-8.5%) มูลค่า 928,376 ล้านบาท (-0.3%) เมื่อเทียบกับปีก่อนหน้า

แน่นอนว่า กรุงเทพฯ-ปริมณฑล ยังคงเป็นกลุ่มที่มีจำนวนหน่วยโอนกรรมสิทธิ์มากที่สุด จำนวน 196,639 หน่วย สัดส่วน 54.9% ลดลงจากปีก่อน -4.7% แต่มีมูลค่าการโอน 613,590 ล้านบาท สัดส่วน 66.1% เพิ่มขึ้น +0.3%

ดังนั้น การที่ "ตลาดสินเชื่อ" พึ่งพา "การโอนกรรมสิทธิ์" จึงมีภาวะบ่งชี้ว่า "ปี 2563 ตลาดสินเชื่อที่อยู่อาศัยน่าจะมีแนวโน้มภาวะติดลบ!"

ยิ่งช่วงหลังที่สถาบันการเงินเข้มงวดในการปล่อย "สินเชื่อที่อยู่อาศัย" มากขึ้น อันมีความเสี่ยงมาจากรายได้และกำลังซื้อที่ลดลง ก็เห็นได้ว่า Rejection Rate หรือ "ยอดการปฏิเสธสินเชื่อ" นั้นสูงขึ้น

ซึ่งจากตัวเลขรวมสินเชื่อที่อยู่อาศัยปล่อยใหม่ 3 ไตรมาสของปี 2563 มูลค่า 439,774 ล้านบาท ประเมินว่า ตลาดสินเชื่อที่อยู่อาศัยปล่อยใหม่ทั่วประเทศ ปี 2563 จะมีมูลค่าประมาณ 599,953 ล้านบาท ลดลง -6.3%

"ปีที่แล้ว (2563) เจอวิกฤติโควิด-19 สิ่งที่จะเห็นก็คือ คนยังมีแผนในการซื้อบ้าน คนยังมีเงินที่จะซื้อบ้าน แต่พอมาปีนี้ (2564) คนผ่านเหตุการณ์ที่ทำให้มีรายได้น้อยลง ทำให้เขาขาดความเชื่อมั่นในการที่จะซื้อที่อยู่อาศัย"

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (ธอส.) อธิบายภาพปี 2564 ว่า ทิศทางของ "สินเชื่อ" ของปีนี้ น่าจะมีทิศทางที่ทรงๆ ตัว ดังนั้น พอมาดูในเรื่องของทิศทาง "ตลาดสินเชื่อ" ก็ยังมีทิศทางที่ยังไปได้ แต่ถ้าดูจากตัวเลขจะเห็นว่า สินเชื่อปล่อยใหม่ในปี 2561 เคยสูงถึง 700,000 ล้านบาท ก็ลดลงมาเหลือ 600,000 กว่าล้านบาทในปี 2562-2563 ตรงนี้เป็นตัวเงินที่สะท้อนกลับไปที่ภาคอสังหาริมทรัพย์ลดลง ตลาดการเงินที่อยู่อาศัยก็ต้องปรับลดลงด้วย

สำหรับภาพรวมตลาดสินเชื่อที่อยู่อาศัยปล่อยใหม่ทั่วประเทศในปี 2564 ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) คาดว่าจะมีมูลค่าประมาณ 617,505 ล้านบาท โดยมีอัตราการขยายตัวระหว่าง +0.5-3.2% เมื่อเทียบกับปี 2563

ดร.วิชัย มองอีกว่า ปี 2564 สินเชื่อยังคงอยู่ในกลุ่มกรุงเทพฯ และปริมณฑล เพราะตัวเลขสูงปรี๊ดอยู่จังหวัดเดียว แต่ภาคอื่นๆ เรียกว่าน้อย อย่างเขตเศรษฐกิจพิเศษและภาคตะวันออก หรือ "อีอีซี" (EEC) ก็ยังไม่เยอะเท่า

"อันนี้เป็นจุดหนึ่งที่สะท้อนให้เห็นว่า สินเชื่อในปี 2564 น่าจะมีภาวะที่ลดลงกว่าเดิมอยู่บ้าง อันนี้เป็น Base Case Scenerio"

แล้วในเมื่อ "การโอนกรรมสิทธิ์" มีผลสอดคล้องกับ "ตลาดสินเชื่อ" มาตรการของภาครัฐที่เข็นออกมากระตุ้นในเรื่องนี้...ช่วยได้มากน้อยแค่ไหน?

ดร.วิชัย ให้ข้อมูลว่า มาตรการของภาครัฐ เช่น การลดค่าโอน ลดค่าจดจำนอง มีส่วนช่วยกระตุ้นการโอนกรรมสิทธิ์อยู่บ้าง แต่จะเห็นได้ว่า "บ้านราคาต่ำกว่าล้านบาท" แทบเรียกได้ว่า ไม่ค่อยมีผลในการกระตุ้นเท่าไร เพราะไม่ค่อยมีบ้านราคาต่ำกว่าล้านบาทมากนัก แต่ถ้าดูตัวเลขจะเห็นว่า บ้านราคา 2,000,000-3,000,000 บาท ตัวเลขจะเป็นบวก แปลว่า กลุ่มนี้เป็น Majority หรือส่วนใหญ่ของตลาด ซึ่งพวกนี้จะเป็นตัวหนึ่งที่ทำให้ "ตลาดสินเชื่อ" ขยับตัว ตอนนี้กลุ่มนี้เป็นกลุ่มหลัก

โดย "บ้านจัดสรร" ราคาต่ำกว่าหรือเท่ากับ 1,000,000 บาท มูลค่าขายได้ใหม่ปี 2563 อยู่ที่ 100 ล้านบาท ลดลง -35.6% (YoY) และมีหน่วยเหลือขายเพิ่มขึ้น +3.2% สัดส่วน 0.2% เทียบกับระดับราคา 1,010,000-3,000,000 บาท ที่มีมูลค่าขายได้ใหม่ 43,349 ล้านบาท เพิ่มขึ้น +14.3% และมีหน่วยเหลือขาย +8.4% คิดเป็นสัดส่วน 32.2%

และนอกจาก 2 กลุ่มราคาที่ว่าไปแล้วนั้น อยากเน้นให้ดูกลุ่มราคา 3,000,000-5,000,000 บาท ที่หน่วยขายได้ใหม่เพิ่มขึ้น +15.6% จำนวน 10,998 หน่วย สัดส่วน 20.6% มูลค่า 44,670 ล้านบาท (+18.0%)

ดร.วิชัย เชื่อว่า หากมีการกระตุ้นด้วยก็น่าจะปรับตัวดียิ่งขึ้นกว่านี้ เดิมกลุ่มนี้เป็นไปตามธรรมชาติ โชคดีที่ปีที่แล้ว (2563) เอกชนออกมาตรการลดราคา แล้วก็มีการให้อยู่ฟรี มีโปรโมชั่นต่างๆ ที่น่าสนใจ ก็ทำให้บ้านระดับราคา 2,000,000-3,000,000 บาท หรือ 3,000,000-5,000,000 บาท ไปได้ค่อนข้างเร็ว แต่ภาวะการณ์นี้ บ้านระดับราคา 3,000,000-5,000,000 บาท ยังไม่มีอะไรมากระตุ้น แต่ก็สามารถไปได้ เพราะภาคเอกชนช่วยดึงตลาดขึ้น

ถ้ามาดู "คอนโดมิเนียม" จริงๆ แล้วระดับราคา 2,000,000-3,000,000 บาท จะเป็นคอนโดมิเนียมหลักๆ ที่เกิดขึ้น แล้วก็ระดับราคา 3,000,000-5,000,000 บาท อาจเป็นตัวหนึ่งที่มีทิศทางเดียวกัน เนื่องจากตลาดคอนโดมิเนียมมี Supply ค่อนข้างเยอะ ซึ่งถ้ามีการกระตุ้นก็จทำให้เกิด "สินเชื่อ" ขึ้นมาได้

"การปล่อยเงินเข้าสู่มือของคนซื้อ แล้วเข้าสู่ระบบเศรษฐกิจ ดังนั้น น่าจะต้องกระตุ้นเงินเข้าไปในกลุ่มเหล่านี้มากขึ้น ก็จะทำให้กลุ่มผู้ประกอบการสามารถระบายสต๊อกต่างๆ ในส่วนของคอนโดมิเนียมได้"

แต่การที่ "สินเชื่อ" ลดลง ไม่ได้มีเหตุผลเพียงแค่นี้ ยังมีอีกเหตุผล คือ คนที่ซื้ออสังหาริมทรัพย์เพื่อการลงทุนหายไป!

ทั้งนี้ มีการประเมินสถานการณ์ตลาดที่อยู่อาศัย ปี 2564 ว่าจะค่อยๆ ขยายตัวต่อเนื่องจากครึ่งหลังของปี 2563 และจะปรับดีขึ้นอย่างชัดเจนในไตรมาส 3 และ 4 ของปี 2564

ดร.วิชัย อธิบายภาพว่า การที่คนซื้อเพื่อการลงทุนหายไป เป็นผลจากมาตรการควบคุมบ้านหลังที่ 2 จากเดิมที่เขาเคยลงทุนอสังหาริมทรัพย์ได้ผลตอบแทนอย่างต่ำ 6% ยังไม่รวมกำไรจากส่วนต่างราคา (Capital Gain) หมายถึงว่า รวมมูลค่าของที่อยู่อาศัยที่เพิ่มขึ้นในแต่ละปี ที่เพิ่มขึ้นจากแต่ก่อนนี้ 5% เพราะว่า ถ้าเขาได้รับผลตอบแทนบ้านจากการปล่อยเช่า 6-8% บวกกับการเพิ่มขึ้นของราคาอย่างน้อย 5% ปีๆ นึงจะได้ผลตอบแทน 10% กว่า ซึ่งการลงทุนอสังหาริมทรัพย์พวกนี้ ตอนนี้ไม่มี หายไปจากตลาดพอสมควร ยกเว้นโปรโมชันแรงๆ ซื้อแล้วหวังว่าจะขายต่อได้หรือปล่อยเช่าที่อยู่อาศัยในทำเลดี

ในส่วนของคนต่างชาตินั้น ดร.วิชัย ให้ข้อมูลว่า กลุ่มนี้ไม่ได้ใช้สินเชื่อ หลักๆ ที่จะกระทบจากการหายไปของต่างชาติ คือ ผู้ประกอบการมากกว่า ซึ่งเป็นกลุ่มผู้ประกอบการที่มองกลุ่มเป้าหมายเป็นผู้ซื้อต่างชาติ

แต่ว่ากันตามจริงแล้ว...ที่อยู่อาศัยขายได้ใหม่เริ่มหดตัวมาตั้งแต่ปี 2562 จากมาตรการ LTV เมื่อรวมกับวิกฤติโควิด-19 ก็ทำให้ปีที่ผ่านมา (2563) อยู่ในภาวะหดตัว ซึ่งผลจากการขายที่หดตัวลงนั้น ก็ทำให้หน่วยเหลือขายครึ่งหลังของปี 2563 ในภาพรวมคาดว่าจะเพิ่มขึ้น +6.1% และคาดว่า ปี 2564 คอนโดมิเนียมจะเหลือขายเพิ่มขึ้น +16.5% เนื่องจากเผชิญกับปัญหากำลังซื้อจากต่างชาติ

"คนที่ซื้อเพื่อการลงทุนจำนวนหนึ่งและคนต่างชาติได้หายไปจากตลาด ตรงนี้เป็นจุดหนึ่งที่ทำให้ ตลาดสินเชื่อ อาจจะมีแนวโน้มซบเซาลงบ้าง แต่อันนี้มองในแง่ Base Case ถ้ามองในแง่ของ Best Case เชื่อว่าเป็นบวกกลับมาได้ ถ้าทุกอย่างกลับคืนมาดีขึ้น ความมั่นใจของคนกลับมา ตลาดจะกลับมาดีขึ้น มีการกระตุ้นเงินเข้าสู่ตลาดสินเชื่อมากขึ้น"

อย่างไรก็ตาม ถึงแม้สถานการณ์จะกลับมาดีขึ้นในอนาคต หากสถานะ "ไร้กำลังซื้อ" ของคนไทยในภาวะที่ "หนี้ครัวเรือน" เพิ่มขึ้นเป็น 75% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ยังคงดำเนินต่อไป ก็น่ากังวลว่า "ตลาดสินเชื่อที่อยู่อาศัย" อาจไม่กระเตื้องขึ้นเท่าที่หวังไว้

ไม่พลาดทุกความเคลื่อนไหว ติดตาม Tooktee (ทุกที่) ผ่านโซเชียลมีเดีย