สถานการณ์ตลาดอสังหาริมทรัพย์ในปี 2564 ยังคงได้รับผลกระทบต่อเนื่องจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 โดยเฉพาะการเกิดคลัสเตอร์โควิด-19 ส่งผลให้เกิดการแพร่ระบาดของเชื้อไวรัสโควิด-19 อย่างรวดเร็ว โดยเฉพาะในเดือนเมษายน 2564 ตัวเลขของผู้ติดเชื้อโควิด-19 ได้ทะลุระดับ 2,000 คนต่อวัน และมีผู้เสียชีวิตเพิ่มขึ้นในแต่ละวัน ส่งผลให้ยอดติดเชื้อสะสมมากกว่า 60,000 ราย ขณะที่รัฐบาลยังคงเดินหน้าจัดหาวัคซีนทางเลือกใหม่เพิ่มเติม เพื่อรองรับแผนที่จะสร้างภูมิคุ้มกันให้แก่คนไทย ตามเป้าหมายประชาชนจะต้องได้รับการฉีดวัคซีนไม่น้อยกว่า 60% ของจำนวนประชากรทั้งหมด ภายใต้การบริหารราชการของรัฐบาลชุดปัจจุบัน!!

ซึ่งแน่นอนว่าตัวเลขผู้ติดเชื้อที่สูงขึ้น เป็นสัญญาณ "อันตราย" ที่ภาคธุรกิจอสังหาริมทรัพย์เฝ้าติดตามอย่างใกล้ชิด และอาจจะปรับแผนลดเป้าลงทุนเปิดโครงการใหม่ได้ตลอดเวลา และเป็นสถานการณ์ที่ไม่ต่างจากปี 2563 ที่ผู้ประกอบการเบรกโครงการใหม่ในกลุ่มของโครงการคอนโดมิเนียม ตัดขายที่ดิน พร้อมเร่งระบายสต๊อกห้องชุดกับกลยุทธ์เรื่องสงครามราคา เพื่อแปลงสินทรัพย์ให้กลายเป็นเงินสด ขณะเดียวกัน ได้ปรับกลยุทธ์รุกพัฒนาสินค้าในกลุ่มแนวราบมากขึ้น ทั้งในพื้นที่ใกล้กรุงเทพฯและต่างจังหวัด ซึ่งเป็นการปรับพอร์ตให้รับกับดีมานด์การอยู่อาศัย รองรับพฤติกรรมของลูกค้าที่ให้ความสำคัญในเรื่องของพื้นที่ใช้สอยมากขึ้น ท่ามกลางการระบาดของเชื้อไวรัสโควิด-19

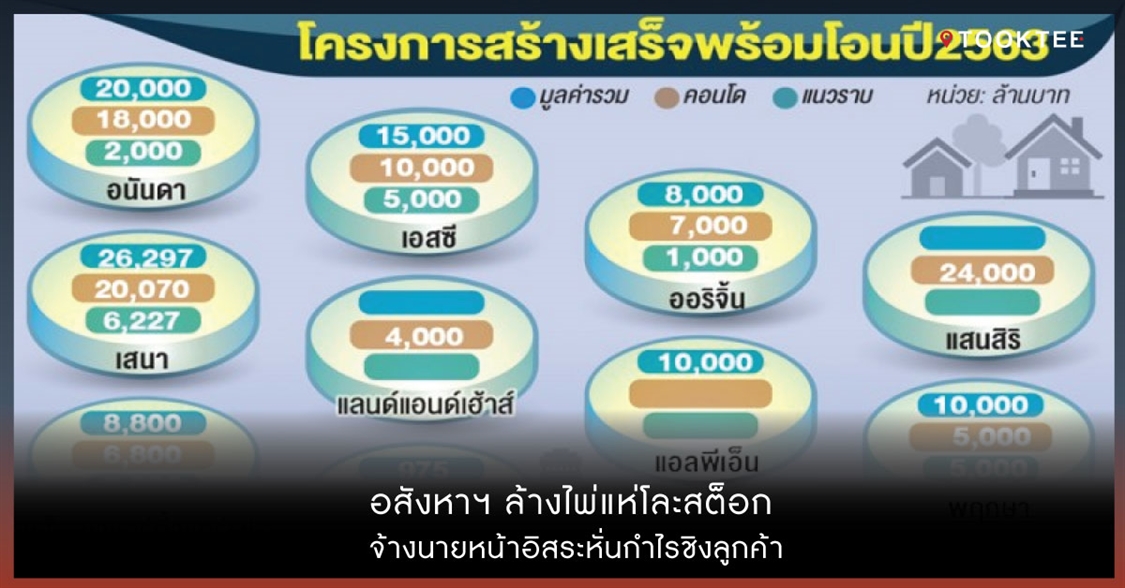

แต่แรงขับเคลื่อนการเปิดโครงการปี 63 ก็ยังคงลดลงอย่างมีนัยสำคัญ จำนวนยูนิตเปิดขายอยู่ที่ 72,752 ยูนิต ลดลง 38,492 ยูนิต (-34%) จากปี 2562 ซึ่งลดลงต่ำที่สุดในรอบ 4 ปี

โควิด-19 ระลอกใหม่ฉุดอสังหาฯ ติดลบ

นายประพันธ์ศักดิ์ รักษ์ไชยวรรณ กรรมการผู้จัดการ บริษัท ลุมพินี วิสดอมแอนด์โซลูชั่น จำกัด (LPN Wisdom หรือ LWS) บริษัทวิจัยและพัฒนาผลิตภัณฑ์ในเครือบริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) ระบุว่า การแพร่ระบาดของโควิด-19 ระลอกใหม่ในเดือนเมษายน 2564 ส่งผลกระทบโดยตรงต่อการขับเคลื่อนเศรษฐกิจ และภาคธุรกิจอสังหาริมทรัพย์ ทำให้บริษัทได้มีการปรับประมาณการคาดการณ์แนวโน้มธุรกิจอสังหาริมทรัพย์ในปี 2564 จากเดิมที่คาดว่าธุรกิจอสังหาริมทรัพย์ในเขตกรุงเทพมหานครและปริมณฑล ในปี 2564 จะมีแนวโน้มเติบโตได้ถึง 10% เมื่อเทียบกับปี 2563 เป็นอัตราการเติบโตอยู่ที่ 5-6% ถึงติดลบ 5% ขึ้นอยู่กับความสามารถในการควบคุมสถานการณ์การแพร่ระบาดของโควิด-19 ในระลอกนี้ที่มีการแพร่ระบาดเป็นวงกว้าง และส่งผลต่อการขับเคลื่อนเศรษฐกิจ โดยแบ่งแนวทางการวิเคราะห์สถานการณ์ออกเป็น 3 กรณีตามประมาณการการเติบโตของเศรษฐกิจไทยโดยธนาคารแห่งประเทศไทย (ธปท.) ในปี 2564

- กรณีฐาน (Base Case) เป็นกรณีที่รัฐบาลและกระทรวงสาธารณสุข (สธ.) สามารถควบคุมการแพร่ระบาดของโควิด-19 ได้ภายในระยะเวลา 1 เดือน สามารถเปิดประเทศให้นักท่องเที่ยวต่างชาติเดินทางเข้ามาประเทศไทยได้ตามแผนในเดือนกรกฎาคม 2564 โดยประมาณการว่าจะมีจำนวนนักท่องเที่ยวต่างชาติไม่น้อยกว่า 3 ล้านคน ในปี 2564 และกระจายวัคซีนได้ตามแผนที่วางไว้ ตามการคาดการณ์ ธปท.คาดว่าเศรษฐกิจปี 2564 ยังคงมีอัตราการเติบโตที่ 3%

กรณีนี้ LPN Wisdom คาดว่า ตลาดอสังหาริมทรัพย์ในปี 2564 จะมีอัตราการเติบโตประมาณ 5-6% โดยคาดว่าจะมีการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล จำนวน 75,000-76,000 หน่วย คิดเป็นมูลค่าประมาณ 292,000-298,000 ล้านบาท เทียบกับจำนวนการเปิดตัวโครงการใหม่ในปี 2563 จำนวน 70,126 หน่วย มูลค่า 276,630 ล้านบาท

- กรณีเลวร้าย (Worse Case) เป็นกรณีที่ประเมินว่าการควบคุมสถานการณ์การแพร่ระบาดของโควิด-19 ควบคุมได้ไตรมาส 2 ของปี 64 ทำให้จำนวนนักท่องเที่ยวต่างชาติยังไม่ฟื้นตัวในปี 64 โดย ธปท.ประเมินกรณีเลวร้ายว่าเศรษฐกิจไทยปี 2564 จะมีอัตราการเติบโตทางเศรษฐกิจติดลบ 0.5% ซึ่งจะส่งผลกระทบโดยตรงกับความมั่นใจของผู้บริโภคต่อรายได้ในอนาคต อัตราการว่างงานมีแนวโน้มเพิ่มขึ้น และกระทบการตัดสินใจซื้ออสังหาริมทรัพย์ในปี 2564

กรณีนี้ LPN Wisdom คาดว่าตลาดอสังหาริมทรัพย์ในปี 2564 จะมีแนวโน้มทรงตัวใกล้เคียงกับปี 2563 โดยมียอดการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑลในปีนี้ประมาณ 70,000-71,000 หน่วย มูลค่าประมาณ 270,000-280,000 ล้านบาท

- กรณีเลวร้ายที่สุด (Worst Case) เป็นกรณีที่ประเมินว่าการควบคุมสถานการณ์การแพร่ระบาดของโควิด-19 ไม่สามารถควบคุมได้ จำนวนนักท่องเที่ยวต่างชาติฟื้นตัวช้ากว่ากรณีฐานค่อนข้างมาก การแพร่ระบาดของไวรัสกลายพันธุ์รุนแรงจนวัคซีนด้อยประสิทธิภาพลงจนไม่สามารถควบคุมได้ ทำให้ต้องมีการพัฒนาวัคซีนใหม่ กำลังซื้อภายในประเทศลดลง อัตราการว่างงานเพิ่มขึ้น กรณีนี้ ธปท. คาดการณ์เศรษฐกิจไทยปี 2464 จะติดลบ 1.7%-2%

ภายใต้สมมติฐานดังกล่าว LPN Wisdom คาดว่า ตลาดอสังหาริมทรัพย์จะมีแนวโน้มติดลบมากกว่า 5-6% เมื่อเทียบกับปี 2563 เป็นการติดลบต่อเนื่องเป็นปีที่ 2 จากปี 2563 ที่มีการเปิดตัวโครงการใหม่ติดลบ 37% เทียบกับปี 2562 โดยคาดว่าจะมีการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล ในปี 2564 ประมาณการไว้ที่ 65,000-66,000 หน่วย มูลค่าประมาณ 260,000-265,000 ล้านบาท

“กรณีเลวร้ายที่สุดเป็นกรณีที่เราไม่คิดว่าจะเกิด แต่จากความไม่แน่นอนของสถานการณ์การแพร่ระบาดของโควิด-19 และการกลายพันธุ์ ที่มีสัญญาณว่า วัคซีนที่ผลิตออกมาอาจจะไม่สามารถควบคุมการแพร่ระบาดได้ในหลายประเทศ ทำให้โอกาสในการฟื้นตัวของภาคการท่องเที่ยวที่เป็นหนึ่งในกลไกสำคัญที่จะขับเคลื่อนเศรษฐกิจมีแนวโน้มที่จะไม่เป็นไปตามแผนที่วางไว้ จะส่งผลให้กำลังซื้อในประเทศลดลง อัตราการว่างงานมีแนวโน้มที่สูงขึ้น ซึ่งจะส่งผลกระทบโดยตรงต่อภาพรวมของเศรษฐกิจและกำลังซื้อในประเทศที่อาจจะฟื้นตัวได้ช้ากว่าที่คาดการณ์ไว้” นายประพันธ์ศักดิ์ กล่าว

อย่างไรก็ตาม นายประพันธ์ศักดิ์ ให้ความเห็นว่า ถ้ารัฐบาลมีมาตรการกระตุ้นเศรษฐกิจและภาคอสังหาริมทรัพย์ ถ้าเปิดให้สัดส่วนการถือครองอาคารชุดพักอาศัยได้มากกว่าเกณฑ์ที่กฎหมายกำหนดไว้ รวมถึงเปิดโอกาสให้สิทธิในการซื้อบ้านพักอาศัย จะเป็นกลไกสำคัญในการกระตุ้นกำลังซื้อที่อยู่อาศัยในประเทศไทยให้มีอัตราการเติบโตได้ เพราะเป็นการเพิ่มกำลังซื้อเข้ามาในประเทศ ซึ่งต้องติดตามว่ารัฐบาลจะมีมาตรการออกมาหรือไม่

"จากรายงานของศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ ระบุว่า ในปี 2563 มีการโอนที่อยู่อาศัยให้กับชาวต่างชาติรวม 8,285 หน่วย คิดเป็นมูลค่า 37,716 ล้านบาท ลดลง 35.3% และ 25.5% เมื่อเทียบกับปี 2562 ตามลำดับ ถึงแม้จำนวนการโอนและมูลค่าลดลง แต่ก็สะท้อนให้เห็นว่าในช่วงเวลาที่ประเทศไทยห้ามการเดินทางของชาวต่างชาติในปี 2563 ยังมีนักลงทุนต่างชาติที่มีความมั่นใจและยังคงซื้อและโอนอสังหาริมทรัพย์ในประเทศไทย ถ้ารัฐมีมาตรการกระตุ้นให้เกิดการซื้ออสังหาฯ จากต่างชาติ ก็จะช่วยเพิ่มกำลังซื้อในตลาดในภาวะที่กำลังซื้อในประเทศชะลอตัว" นายประพันธ์ศักดิ์ กล่าว

แบรนด์ดัง "MQDC-เฟรเซอร์ส" ดันมูลค่าเปิดตัวอสังหาฯ ใหม่

ในขณะที่การเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑลในไตรมาสแรก (ม.ค.-มี.ค.64) ของปี 2564 ผู้ประกอบการอสังหาริมทรัพย์ยังคงชะลอแผนการเปิดตัวโครงการใหม่ โดยมีจำนวนการเปิดตัวใหม่ทั้งสิ้น 9,688 หน่วย ลดลง 45.72% แต่มีมูลค่ารวมของการเปิดตัวโครงการใหม่ 70,156.72 ล้านบาท เพิ่มขึ้น 1% เมื่อเทียบกับระยะเดียวกันของปี 2563 เป็นผลมาจากการเปิดขายโครงการอาคารชุดพักอาศัยในระดับราคาสูง (มาจากโครงการ เดอะ ฟอเรสเทียส์ By MQDC ซึ่งเป็นโครงการที่มีมูลค่าสูงถึง 32,000 ล้านบาท) ขณะที่อัตราการขายของโครงการเปิดตัวใหม่ในไตรมาสแรกปี 2564 เฉลี่ยอยู่ที่ 20% ซึ่งสูงกว่าอัตราการขายที่ 16% ในระยะเดียวกันของปี 2563

โดยแบ่งการเปิดตัวโครงการใหม่ในไตรมาสแรกปี 2564 เป็นกลุ่มคอนโดฯ เปิดจำนวน 16 โครงการ มีจำนวน 4,897 หน่วย คิดเป็นสัดส่วน 50.54% จากจำนวนการเปิดตัวโครงการใหม่ทั้งหมด หรือลดลง 28.90% เมื่อเทียบกับระยะเดียวกันของปี 2563 ส่วนมูลค่า 46,567.92 ล้านบาท เพิ่มขึ้น 81% เทียบกับระยะเดียวกันของปี 2563

หน่าวยเปิดตัวสะสมมากที่สุดในไตรมาสแรก ได้แก่ 1.บริษัท แมกโนเลีย ควอลิตี้ ดีเวล็อปเม้นต์ คอร์ปอเรชั่น จำกัด (MQDC) สัดส่วน 34.3% บมจ.โนเบิล ดีเวลลอปเม้นท์ จำกัด สัดส่วน 15.3% และ บมจ.แอสเซทไวส์ จำกัด อยู่ที่ 12% และอื่นๆ 38.4%

คอนโดฯ ช่วงระดับราคามากกว่า 5 ล้านบาท มีส่วนแบ่งการตลาดมากถึง 44% จากหน่วยที่ขายได้ทั้งหมด ซึ่งเป็นกลุ่มคนที่มีกำลังซื้อและอาจไม่ได้รับผลกระทบจากเศรษฐกิจมากนัก

กลุ่มบ้านพักอาศัย เปิดตัว 27 โครงการ มีจำนวน 4,791 หน่วย คิดเป็น 49.46% จากจำนวนการเปิดตัวโครงการใหม่ทั้งหมด หรือลดลง 56.29% เมื่อเทียบกับระยะเดียวกันของปี 2563 คิดเป็นมูลค่า 23,588.80 ล้านบาท ลดลง 46.15% เทียบกับระยะเดียวกันของปี 2563 กลุ่มระดับราคา 3-5 ล้านบาท มียอดขายได้สูงสุด คือ 31% ซึ่งเป็นสินค้าที่ยังคงได้รับความสนใจและยังมีกำลังซื้ออยู่

การเปิดโครงการแนวราบส่วนใหญ่ในไตรมาสแรกจะเป็นบริษัทมหาชน สัดส่วน 73% และบริษัทจำกัด 27% โดย 3 บริษัทอันดับแรกที่มีหน่วยเปิดตัวสะสมมากที่สุด ได้แก่ บมจ.เฟรเซอร์ส พร็อพเพอร์ตี้ (ประเทศไทย) จำกัด “FPT” สัดส่วน 27.7% บมจ.พฤกษาฯ สัดส่วน 9% บมจ.เอ็น.ซี.เฮ้าส์ซิ่ง สัดส่วน 8.3% และบริษัทอสังหาฯ รายอื่นๆ อยู่ที่ 54.9%

'ทาวน์เฮาส์' ราคา 3-4 ล้านบาทเสี่ยงล้นตลาด!!

ธนาคารเกียรตินาคินภัทร สายงานสินเชื่อธุรกิจ วิเคราะห์ว่า ภาพรวมในปี 2564 ราคาขายของโครงการทาวน์เฮาส์มีการปรับสูงขึ้น โดยกลุ่มทาวน์เฮาส์ในพื้นที่ใกล้เมืองระดับราคา 3-4 ล้านบาท เป็นกลุ่มที่น่าสนใจสำหรับผู้ประกอบการ ซึ่งการแข่งขันในเซกเมนต์นี้มีการแข่งขันสูงขึ้น ในบางทำเลเริ่มมีสัญญาณทาว์นเฮาส์ล้นตลาด (oversupply) จากการที่ผู้ประกอบการส่วนใหญ่ลงมาเล่นตลาดนี้ คาดว่ากลุ่มระดับราคาที่น่าจะมีการแข่งขันกันมากคือ ทาวน์เฮาส์ในระดับราคา 2-3 ล้านบาท และยอดขายรวมของทาวน์เฮาส์ในปี 2564 จะอยู่ที่ระดับ 26,000++ ยูนิต ซึ่งใกล้เคียงกับปริมาณการขายได้ในช่วงก่อนสถานการณ์โควิด-19 ขณะที่ตลาดบ้านเดี่ยวระดับราคา 7-10 ล้านบาทยังขายดีในบางทำเลด้าน TMB Analytics ได้ประเมินภาพรวมราคาคอนโดมิเนียมในช่วงสถานการณ์โควิด-19 ในปี 2564 โดยในพื้นที่เขตย่านใจกลางธุรกิจ (CBD) ราคาปรับลดลงมากกว่า 2% ขณะที่พื้นที่รอบนอกราคาลดลงแรงถึง 4-6% แต่เริ่มมีสัญญาณฟื้นตัวในไตรมาสแรกปีนี้ อย่างไรก็ตาม การระบาดของโรคโควิด-19 ระลอกใหม่ (ช่วงเดือน มี.ค.-เม.ย.) ยังคงเป็นปัจจัยที่จะส่งผลกระทบต่อการฟื้นตัวของราคาคอนโดมิเนียม นอกจากนี้ คอนโดมิเนียมระดับ Hi-End ยังคงมีราคาอยู่ในระดับสูงต่อเนื่อง และไม่ได้รับผลกระทบจากการระบาดของโควิด-19

คาดครึ่งปีแรกยอดโอนสะดุด

กำลังซื้อใหม่แผ่ว-แบงก์ระวังปล่อยกู้

LWS คาดการณ์แนวโน้มการโอนกรรมสิทธิ์ที่อยู่อาศัยในปี 2564 มีแนวโน้มชะลอตัวเมื่อเทียบกับปี 2563 ประมาณ 5-10% ผลจากความไม่แน่ใจรายได้ในอนาคตของผู้ซื้อ และการปฏิเสธการให้สินเชื่อของสถาบันการเงิน (รีเจกต์เรต) ที่ปัจจุบันมีแนวโน้มเพิ่มขึ้น โดยมีตัวเลขไม่น้อยกว่า 51% ซึ่งส่งผลกระทบโดยตรงต่อการโอนที่อยู่อาศัยในปี 2564 และจากรายงานล่าสุดของธนาคารอาคารสงเคราะห์ (ธอส.) พบว่า มียอดการปล่อยสินเชื่อเพื่อที่อยู่อาศัยใหม่ไตรมาสแรกของปี 2564 อยู่ที่ 46,847 ล้านบาท ลดลง 10.79% เป็นตัวสะท้อนให้เห็นถึงภาพรวมของการโอนในไตรมาสแรก และมีแนวโน้มที่จะปรับตัวลดลงต่อเนื่องในไตรมาส 2 ของปี ที่เป็นช่วงที่การแพร่ระบาดของโควิด-19 ระลอกใหม่ในรอบเดือนเมษายน ซึ่งจะส่งผลต่อการรับรู้รายได้ของผู้ประกอบการที่จะมีการปรับตัวลดลงในช่วงครึ่งแรกของปี 2564

ในขณะที่ยอดขายของผู้ประกอบการอสังหาฯ ในปี 2564 จากข้อมูลอัตราการขายของโครงการที่เปิดใหม่ในไตรมาสแรกของปี 2564 พบว่า จากการเปิดตัวโครงการใหม่ในเขตกรุงเทพฯ และปริมณฑล จำนวน 9,688 หน่วย (ลดลงอย่างมากเมื่อเทียบกับปี 2561-63) มูลค่า 70,157 ล้านบาท (มูลค่าลดลงเมื่อเทียบกับปี 61-62 แต่จะใกล้เคียงกับปี 63) มีอัตราการขายเฉลี่ยอยู่ที่ 20 % ซึ่งสูงกว่าอัตราการขายเฉลี่ยที่ 16% ในระยะเดียวกันของปี 2563 สะท้อนให้เห็นแนวโน้มการขายของโครงการใหม่ที่ดีขึ้น ซึ่งเป็นผลมาจากการคงกลยุทธ์ด้านราคา (Price Strategy) ที่ผู้ประกอบการนำมาใช้กระตุ้นกำลังซื้อในตลาด ซึ่งแต่ละค่ายมุ่งแบ่งเบาภาระการผ่อนให้ผู้ซื้อ รวมถึงการให้ส่วนลดเงินสด เพื่อกระตุ้นการตัดสินใจให้แก่ผู้ซื้อในตลาด เช่น

- บมจ.แอล.พี.เอ็น.ฯ กระตุ้นยอดขายโครงการบ้าน 365 พระราม 3 แถมรถ BMW X7 (สิ้นสุด 30 เม.ย.) แคมเปญ “ช่วยผ่อนนานสูงสุด…5 ปี” (หรือ 60 เดือน) ช่วยผ่อนค่างวดบ้านสูงสุดถึงเดือนละ 13,000 บาท กับคอนโดมิเนียมทั้ง 11 กระตุ้นยอดขายไตรมาส 2

- บมจ.ศุภาลัยฯ แคมเปญ "ศุภาลัย สบาย สบาย อยู่ฟรี 24 เดือน" (2 ปี) (1 เม.ย.-30 มิ.ย.)

- บมจ.พฤกษาฯ แคมเปญ "พฤกษา คุ้มจบทุกดีล อยู่ฟรี 36 เดือน ฟรีค่าส่วนกลาง 36 เดือนและฟรีค่าใช้จ่ายวันโอน"

- บมจ.เอพี ไทยแลนด์ ไตรมาส 2 เปิดตัวแนวราบ 5 โครงการ มูลค่า 2,660 ล้านบาท ฟรีค่าใช้จ่ายวันโอน

- บมจ.แสนสิริฯ แคมเปญ "SPICE UP THE SEASON" ซื้อวันนี้ มีแต่ได้ แสนสิริ เพิ่มให้สูงสุดถึง 2 ล้านบาท คลิกลงทะเบียน ยังให้เพิ่มอีก 1 แสนบาท เมื่อจองภายในวันที่ 30 เม.ย.นี้ และทุกยูนิตรับเพิ่มฟรี ค่าใช้จ่ายวันโอน และโครงการที่ร่วมรายการ แสนสิริ ผ่อนให้เพิ่ม ผ่อนเริ่ม 999 บาทต่อเดือน เมื่อใช้บริการกับ ธอส.เมื่อจองภายในวันที่ 30 เม.ย.

อย่างไรก็ตาม ในไตรมาส 2 ของปี 2564 การเปิดตัวโครงการและการขายยังคงมีแนวโน้มชะลอตัว ผลจากสถานการณ์การแพร่ระบาดของโควิด-19 ที่กำลังดำเนินอยู่ในปัจจุบัน ในขณะที่ปัจจัยบวกของธุรกิจอสังหาฯ ในปีนี้ยังคงเป็นเรื่องของอัตราดอกเบี้ยที่ยังอยู่ระดับต่ำต่อเนื่อง มาตรการลดค่าธรรมเนียมการโอนกรรมสิทธิ์และจดจำนอง เหลือรายการ 0.01% ที่จะไปสิ้นสุดเดือนธันวาคม 2564 อัตราเงินเฟ้อที่ยังอยู่ระดับต่ำ และการบรรเทาเรื่องการจัดเก็บภาษีที่ดินและสิ่งปลูกสร้าง

ไม่พลาดทุกความเคลื่อนไหว ติดตาม Tooktee (ทุกที่) ผ่านโซเชียลมีเดีย