สำหรับคนในวัยทำงานที่กำลังวางแผนชีวิตระยะยาวตั้งแต่ปัจจุบันไปจนถึงตอนเกษียณ หลาย ๆ คนคงวาดฝันชีวิตหลังเกษียณไว้ว่าเราจะใช้ชีวิตอย่างสงบสุขในบ้านของเรา มีเงินพอใช้จ่ายในชีวิตประจำวัน ได้ไปเที่ยวบ้าง ได้ทำกิจกรรมต่าง ๆ บ้าง แต่การจะทำให้ความฝันหลังเกษียณเป็นจริงอาจมีรายละเอียดที่ต้องคิดเยอะกว่านั้น เช่น ถ้าซื้อบ้านวันนี้แล้วจะมีเงินพอใช้หลังเกษียณไหม? เพราะหากเราซื้อบ้านซึ่งเป็นค่าใช้จ่ายก้อนโตในวันนี้ ด้วยการกู้ยาว ๆ สัก 30 ปี หมายความว่าเราต้องแบ่งเงินเดือนมาผ่อนบ้านตั้ง 30 ปีแหนะ รายได้ที่เราได้มาก็หายไปส่วนหนึ่งแล้วโดยที่ยังไม่หักค่าใช้จ่ายอื่น ๆ เช่น ค่าผ่อนรถ ค่าใช้จ่ายทั่วไปในชีวิตประจำวันอีก แล้วเงินเดือนเราจะเหลือพอให้เก็บไว้ใช้หลังเกษียณไหม? นับว่าเป็นเรื่องที่ต้องคิดเยอะ! โดยเฉพาะสำหรับ Salary Man พนักงานเงินเดือนที่ต้องพึ่งเงินเก็บตัวเองในวันที่เกษียณ ไม่ได้มีบำเหน็จบำนาญให้ใช้เหมือนข้าราชการ

ไหนๆ ก็ต้องซื้อบ้านแล้ว เมื่อเราเกษียณก็ให้บ้านทำเงินให้เรา

โดยที่เรายังใช้ชีวิตอยู่ในบ้านได้สิ!

หา! หลายคนคงจะงง ทำยังไงให้บ้านทำเงินให้เรา โดยไม่ต้องขายบ้านแล้วย้ายไปอยู่ที่อื่นล่ะ?? วันนี้ Tooktee ขอแนะนำนวัตกรรมทางการเงินที่จะช่วยคุณได้ นั่นคือ “HomeForLife” ที่แสนสิริจับมือกันพัฒนากับธนาคารออมสินนั่นเอง โดยนวัตกรรมนี้ถูกพัฒนาขึ้นมาจาก Reverse Mortgage (สินเชื่อเพื่อผูสูงอายุ)

-

Reverse Mortgage เปลี่ยนบ้านเป็นเงินเดือน โดยที่เรายังอยู่ในบ้านได้ตลอดชีพ?

-

“HomeforLife” ผ่อนบ้านวันนี้เบา ๆ หลังเกษียณก็มีเงินเดือน อยู่ในบ้านได้ตลอดชีพ

-

Reverse Mortgage เปลี่ยนบ้านเป็นเงินเดือน โดยที่เรายังอยู่ในบ้านได้ตลอดชีพ?

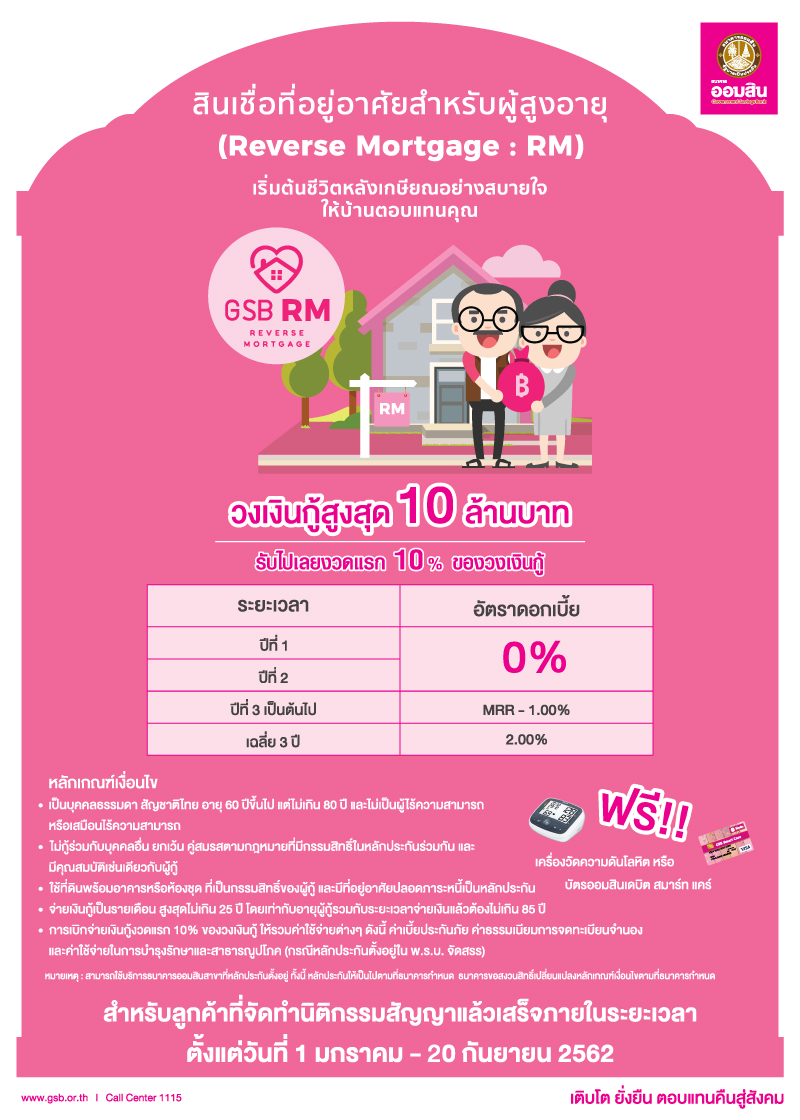

Reverse Mortgage คือ สินเชื่อเพื่อผู้สูงอายุโดยมีที่อยู่อาศัยเป็นหลักประกัน เหมาะสำหรับผู้สูงอายุที่เก็บเงินไว้ไม่พอ แต่มีบ้านเป็นกรรมสิทธิ์ของตัวเอง และอยากมีเงินเดือนใช้หลังเกษียณโดยที่ไม่ต้องขายบ้านทิ้งแล้วย้ายไปอยู่ที่อื่น หลักการก็คือ ผู้สูงอายุนำบ้านที่เป็นกรรมสิทธิ์ของตนเองและปลอดภาระหนี้มาเป็นหลักทรัพย์ค้ำประกันกับทางธนาคาร แล้วธนาคารจะจ่่ายเงินให้เราเป็นก้อน หรือ ทยอยจ่ายเงินงวดให้เรารายเดือนเสมือนได้รับเงินบำนาญ โดยที่เรายังอาศัยอยู่ในบ้านหลังนั้นได้ต่อไปจนกว่าจะเสียชีวิตนั่นเอง

พูดให้เข้าใจง่าย ๆ ก็เหมือนเราขายบ้านล่วงหน้าให้ธนาคาร โดยที่เราจะมีสิทธิ์อยู่ในบ้านหลังนี้จนกว่าจะเสียชีวิต และธนาคารต้องจ่ายเงินให้เราเป็นก้อน หรือ ผ่อนจ่ายค่าบ้านกับเรารายเดือนนั่นเอง เหมือนเราเปลี่ยนบทบาทจากปกติที่เราเป็นคนผ่อนบ้านกับธนาคาร กลายเป็นธนาคารต้องมาผ่อนค่าบ้านกับเราแทน

กู้เงินได้มากแค่ไหน? ปัจจัยที่หลักใช้ในการประเมินสินเชื่อ Reverse Mortgage หรือที่หลายธนาคารเรียกว่า สินเชื่อที่อยู่อาศัยสำหรับผู้สูงอายุ (Reverse Mortgage) คือ มูลค่าบ้านที่ใช้ค้ำประกัน และระยะเวลาที่เราจะได้รับเงินงวดรายเดือน หากบ้านเราอยู่ในทำเลดี มีราคาตลาดสูงก็มีโอกาสได้รับเงินกู้มากขึ้น โดยมีวงเงินกู้สูงสุด 10 ล้านบาท และหากเรามีอายุมาก และเลือกรับเงินเป็นงวดรายเดือน เราจะได้รับเงินในแต่ละเดือนมากกว่าคนอายุน้อย เพราะน่าจะมีเวลาใช้ใช่้ชีวิตเหลือน้อยกว่า

โดยในขณะนี้มีธนาคารที่ให้บริการสินเชื่อ Reverse Mortgage สองธนาคาร คือ ธนาคารอาคารสงเคราะห์ และ ธนาคารออมสิน สามารถเข้าไปดูรายละเอียดได้ตามลิงค์นี้

ธนาคารอาคารสงเคราะห์ >> https://www.ghbank.co.th/product-detail/reverse-mortgage-loan

ธนาคารออมสิน >> https://www.gsb.or.th/products/loan_rt/GSBRMLoan.aspx

-

“HomeforLife” ผ่อนบ้านวันนี้เบา ๆ หลังเกษียณก็มีเงินเดือน อยู่ในบ้านได้ตลอดชีพ

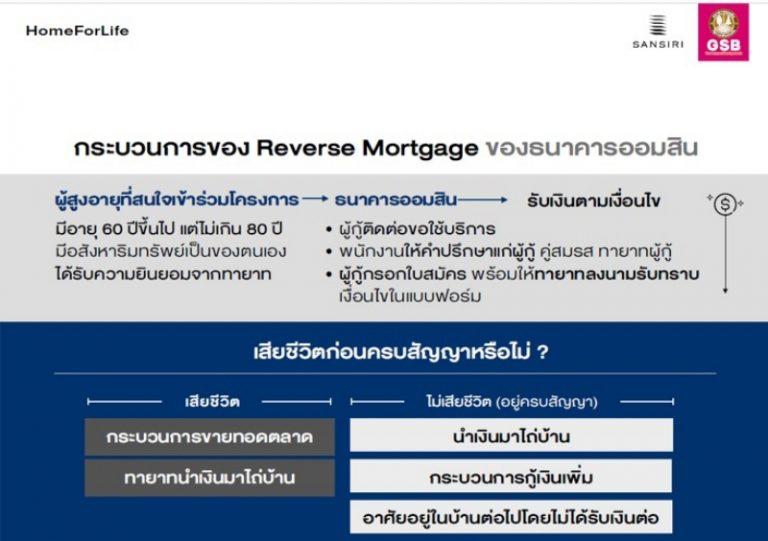

นวัตกรรม “HomeforLife” เป็นการวางแผนการเงินตั้งแต่วันนี้จนถึงวันเกษียณ โดยช่วงแรกที่เราอยู่ในวัยทำงาน เราจะขอสินเชื่อเพื่อกู้ซื้อบ้านจากทางธนาคาร และเมื่อเราเกษียณเราจะนำบ้านมาเป็นหลักทรัพย์ค้ำประกันกับทางธนาคาร เพื่อรับเงินก้อน (บำนาญ) หรือเงินงวดรายเดือน โดยที่เรายังมีสิทธิ์อยู่อาศัยจนกว่าจะเสียชีวิตนั่นเอง โดยนวัตกรรมนี้จะช่วยเราตั้งแต่ขั้นตอนในการซื้อบ้านของแสนสิริ ให้เราผ่อนชำระต่ำกว่าปกติ และเมื่อเกษียณก็มีเงินเดือนใช้อีกด้วย

ทำงานอย่างไร?

เมื่อผ่อนซื้อบ้าน ธนาคารออมสินจะให้สินเชื่อลูกค้าแสนสิริด้วยอัตราการผ่อนชำระที่ต่ำกว่าปกติ และเมื่อผู้กู้อายุ 60 ปี และบ้าน/คอนโดปลอดภาระหนี้แล้ว ธนาคารจะประเมินมูลค่าตลาด ณ เวลานั้นเพื่อ กำหนดวงเงินสินเชื่อแบบย้อนกลับ (Reverse Mortgage) ทังนี้ หากผู้กู้อายุ 60 ปีแล้วแต่ยังผ่อนบ้าน/คอนโดไม่หมด ผู้กู้สามารถขอเบิกเงินงวดแรก 10% ของวงเงินออกมาโปะหนี้ที่ค้างอยู่ได้ด้วย

จะได้รับเงินเดือนหลังเกษียณถึงเมื่อไหร่?

ระยะเวลาการรับเงินงวดขึ้นอยู่กับอายุสัญญา ทั้งนี้ผู้กู้สามารถรับรายได้จากเงินกู้ได้สูงสุดถึงอายุ 85 ปี หากเริ่มนับจากอายุ 60 ปีที่เข้าร่วมโครงการ เท่ากับว่าสามารถรับเงินเดือนหลังเกษียณได้นานสูงสุด 25 ปีเลยทีเดียว ทั้งนี้ หากครบกำหนดสัญญาแล้วผู้กู้ยังมีชีวิตอยู่ ธนาคารจะหยุดจ่ายเงินกู้ หมายความว่าจะไม่ได้รับเงินรายเดือนแล้วแต่ยังมีกรรมสิทธิ์ในที่อยู่อาศัยไปตลอดชีวิต ซึ่งเราสามารถทำเรื่องกู้เพิ่มเติมได้ด้วย และหากผู้กู้เสียชีวิต ทายาทของผู้กู้สามารถเจรจากับธนาคารเพื่อทำเรื่องไถ่ถอนทรัพย์สินนั้นได้

เหมาะกับใคร?

สินเชื่อ “HomeforLife” เหมาะกับคนในวัยทำงานที่ต้องการวางแผนการเงินและการใช้ชีวิตระยะยาวตั้งแต่ตอนซื้อบ้าน อยากมีเงินใช้รายเดือนหลังเกษียณ โดยวางแผนจะใช้ชีวิตในวัยเกษียณอยู่ที่บ้านหลังนี้จนกว่าจะเสียชีวิต โดยเฉพาะคนที่ไม่มีครอบครัว หรือ ไม่อยากเป็นภาระลูกหลานในอนาคต

นับว่าสินเชื่อทั้งสองรูปแบบ เป็นทางเลือกที่ดีสำหรับการเกษียณอายุ โดย Reverse Mortgage เหมาะสำหรับผู้สูงวัยที่กำลังจะเกษียณอายุหรือเกษียณอายุแล้ว และต้องการเงินรายเดือนไว้ใช้ ในขณะที่สินเชื่อ “HomeforLife” เหมาะสำหรับผู้ที่เตรียมตัวเกษียณอายุตั้งแต่เนิ่น ๆ ตั้งใจจะอยู่ในบ้านหลังนี้ไปตลอดชีวิต จึงเลือกการผ่อนชำระต่ำ และจะได้รับเงินรายเดือนหลังเกษียณอายุ ถึงแม่ว่าในขณะนี้จะมีเพียงโครงการที่อยู่อาศัยของแสนสิริที่ร่วมกับธนาคารออมสินเท่านั้น เราคงต้องรอดูต่อไปว่าโครงการที่อยู่อาศัยอื่น ๆ จะเข้าร่วมสินเชื่อเช่นนี้อีกไหมในอนาคต

ที่มา:

https://www.khaosod.co.th/special-stories/news_2117808

https://www.prachachat.net/finance/news-280539

https://aommoney.com/stories/news/reverse-mortgage/2452#jy6wr3kb12

ไม่พลาดทุกความเคลื่อนไหว ติดตาม Tooktee (ทุกที่) ผ่านโซเชียลมีเดีย